地目とは?

不動産鑑定評価書の鑑部分にはこういった不動産についての表記がかならずあります。

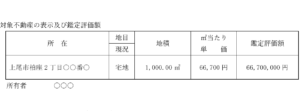

対象不動産の表示及び鑑定評価額

今回はこの中にある地目(ちもく)という用語についてご説明したいと思います。

地目とは、不動産登記法により、登記官が土地の現況やその利用目的によって判断し、認定した土地の用途を表すものです。鑑定評価の際、登記簿上の物件と現地を照合するためにも、とても重要な記載事項です。ただし、登記簿上の地目と、実際の土地の利用状況が必ずしも一致しているとは限りません。地目の種類には「登記地目」・「現況地目」・「課税地目」の大きく3つの分類があります。「登記地目」・「現況地目」・「課税地目」は、全て同じ場合があれば違う場合もあります。ここでは「登記地目」についてご説明します。

不動産登記法が定める地目は、以下の通りで全部で23種類

宅地:建物の敷地及びその維持、もしくは効用を果すために必要な土地

田:農耕地で用水を利用して耕作する土地

畑:農耕地で用水を利用しないで耕作する土地

学校用地:校舎、附属施設の敷地及び運動場

鉄道用地:鉄道の駅舎、附属施設及び路線の敷地

塩田(えんでん):海水を引き入れて塩を採取する土地

鉱泉地(こうせんち):鉱泉(温泉を含む)の湧出口及びその維持に必要な土地

池沼(ちしょう):かんがい用水でない水の貯留池

山林:耕作の方法によらないで竹木の生育する土地

牧場:家畜を放牧する土地

原野(げんや):耕作の方法によらないで雑草,かん木類の生育する土地

墓地:人の遺体または遺骨を埋葬する土地

境内地(けいだいち):社寺の境内に属する土地で、本殿、拝殿、本堂、社務所、庫裏、教団事務所などの建築物がある一画の土地や参道として用いられる土地

(宗教法人の所有に属しないものを含む。)

運河用地:運河法第12条第1項第1号または第2号に掲げる土地

第1号では水路用地および運河に属する道路、橋梁、堤防、護岸、物揚場、繋船場の築設に要する土地をいい、第2号では運河用通信、信号に要する土地をいう

水道用地:専ら給水の目的で敷設する水道の水源地,貯水池,濾水場、そく水場、水道線路に要する土地

用悪水路(ようあくすいろ):灌漑用または悪水排泄用の水路で、耕地利用に必要な水路

ため池:耕地かんがい用の用水貯留池

堤(つつみ):防水のために築造した堤防

井溝(せいこう):田畝(でんぼ)または村落の間にある通水路

保安林:森林法に基づき農林水産大臣が保安林として指定した土地

公衆用道路:一般交通の用に供する道路(道路法による道路であるかどうかを問わない。)個人の所有する土地であっても、一般交通の用に供される土地

公園:公衆の遊楽のために供する土地

雑種地(ざっしゅち):以上のいずれにも該当しない土地

身近にありながら、知らない『地目』はこんなにあるのですね。

「登記地目」・「現況地目」が一致しないのはなぜ?

土地の登記簿に記載されている地目は、登記された時点の地目であり、地目を変更したときは、1ヶ月以内に地目変更登記をすることが義務づけられています。しかし、この規定が完全に守られているわけではないため、必ずしも現況と一致しないことがあるのです。

例えば、現況は宅地なのに、地目はまだ山林のままということがあります。また前述のとおり、公衆用道路は、道路法による道路かどうかは関係なく、私有地の行き止まりの道なども含まれます。

「地目」を確認しよう

地目は、所有している土地であれば、毎年送られてくる固定資産税の納付書に同封されている「固定資産評価証明書」に記載されています。所有していない土地でも、法務局で登記記録を確認すれば調べることができます。

また、法務局のホームページ内の「登記・供託オンライン申請システム」では、オンラインで登記事項証明書等の請求ができます。

さいごに…

登記簿に記載された「地目」は、固定資産税の評価額や土地の取引価格に影響を与えることがあります。ご自分の所有する土地の地目がどうなっているのか確認しておくことをおすすめします。

ご不明な点などがありましたらどんな小さなことでも不動産鑑定士にご相談ください。