相続不動産の評価方法(相続税評価と遺産分割のための評価の違い)

相続で不動産評価が必要な場面

相続不動産(土地建物)の評価というと、相続税申告のための不動産評価がイメージされることが多いのですが、相続時に不動産の評価が必要な場面は「相続税申告時」と「遺産分割時」の2つあります。そして、その評価方法・評価額は違いますので注意が必要です。

相続税申告のための不動産評価

相続税申告のための不動産評価方法は、国税庁の評価基準「財産評価基本通達」によって、計算方法が定められています。

価格判定の時点は「相続開始時(死亡時)」です。

土地については、時価の基準となる地価公示価格の80%程度で評価されるほか、各種減税のための特例制度があるため、一般的には時価よりも低い評価額となります。また、定型的・簡便的な評価方法となっています。

◆不動産の相続税評価額の調べ方については、以下の記事でも詳しく解説しています。

参考:不動産の相続税評価額の調べ方・計算方法|土地・建物を自分で確認する方法と注意点

遺産分割のための不動産評価

遺産分割のための不動産評価は、「時価」とされています。

価格判定の時点は基本的には「遺産分割時」です。※遺留分侵害額請求の場合は「相続開始時」

実際に不動産を売却して金銭を分ける場合には、その売却価格が時価となりますが、売却しない不動産の場合、時価をどのように求めるかで争いになってしまうことがあります。

時価の計算方法についての決まりはないため、当事者間で合意が出来ればご自分で査定した金額でも、固定資産税の評価額や相続税申告のための評価額をそのまま使っても問題ありません。ただ、実際の売却価格と乖離する場合も多く、もめる原因となります。その場合には不動産鑑定評価によって時価を求めることをおすすめします。

↓↓↓ 相続税・固定資産税評価額・時価の違いについての解説はこちら ↓↓↓

(分割方法)

相続不動産を分割する方法には

- 現物分割・・・現物を分ける(例:土地を2つに分割する など)

- 換価分割・・・売却して金銭を分ける

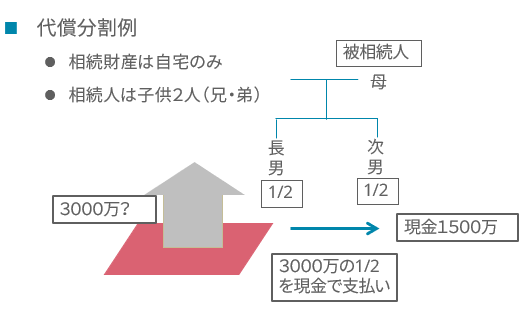

- 代償分割・・・一部の相続人が取得し、相続分を超える金額を金銭でほかの相続人に支払う

の3つの方法があります。また、分けないで共有にするという方法もあります。

③の場合は、現物を平等に分けられるのであれば、「時価」はあまり問題にならないかもしれません。

②の場合は売却した金額そのものが「時価」となるので、計算は不要です。

一方、③の場合には「時価」の金額により、不動産を取得しなかった相続人への支払額が変動するため、時価の評価方法で争いが起きるケースが多く見られます。

相続税評価額と時価の差が大きいケース

相続税評価<時価のケース

- 自宅の土地:自宅を相続した場合の小規模宅地の特例(最大80%減)などを使っている場合

- 規模の大きな宅地:マンションの敷地など敷地を有効に使用している土地で、規模の大きな宅地の評価減が適用されている場合

- 市場価値の高い土地建物

- 市場価値の高いマンション

- 収益性の高い収益物件(投資用不動産)

相続税評価>時価のケース

- 市場性の低い土地建物

- 耐用年数経過後の建物

- 収益性の低い収益物件(投資用不動産)

- リゾートマンション

- 解体費用がかさむ古家付の土地

まとめ

以上のとおり、相続税申告のための不動産評価額と遺産分割のための不動産評価額(時価)は異なることが多いため、遺産分割でもめないためには適正な時価を把握する必要があります。

遺産分割の話し合いがまとまらない場合には、裁判所で遺産分割調停(調停不成立の場合は審判)となることもありますが、その際、不動産鑑定評価書は適正な時価を主張するための有力な資料となります。

なお、鑑定評価による時価を主張した方が良いのか、相手の提示する金額で納得したほうが良いのかの判断は難しいこともあります。鑑定にメリットがあるかどうかの事前相談に費用はかかりませんので、遺産分割の際には適正な時価の把握のための不動産鑑定評価をご検討下さい。