企業様などの総務・財務・経理ご担当者様へ ①

~各種会計基準の適用と評価費用の平準化~

今年もいつの間にか10月に入り、日によっては寒暖の差の激しさから、朝方に秋を通り越して冬のような寒さをおぼえる日を迎えるようになってきました。

企業様などの総務・財務・経理ご担当者様にあっては、9月末の決算作業に追われていらっしゃる方も多いのではと思う今日この頃です。

決算関係のご担当者様にあられましては、不動産に関しては「賃貸等不動産の時価等の開示に関する会計基準」や「固定資産の減損に係る会計基準」をはじめ、2021年3月期から原則適用となった「会計上の見積りの開示に関する会計基準」、上場会社等にあっては「監査上の主要な検討事項」(KAM)など、ご対応される事項が多く煩雑になってきていらっしゃるのではとご推察申し上げる次第です。

当事務所では、時価を把握しにくい不動産に関する会計基準の改正や適用が進む中、これを機会に、保有不動産、賃貸等不動産、遊休不動産、または賃借不動産など権利関係の把握から適正な時価の確認までの全体にわたって当該不動産に関する情報を網羅的に把握することを通じて、場合によっては売却、資産の入替などといった企業様の運営が効率的になるようサポートさせていただけるものと存じます。

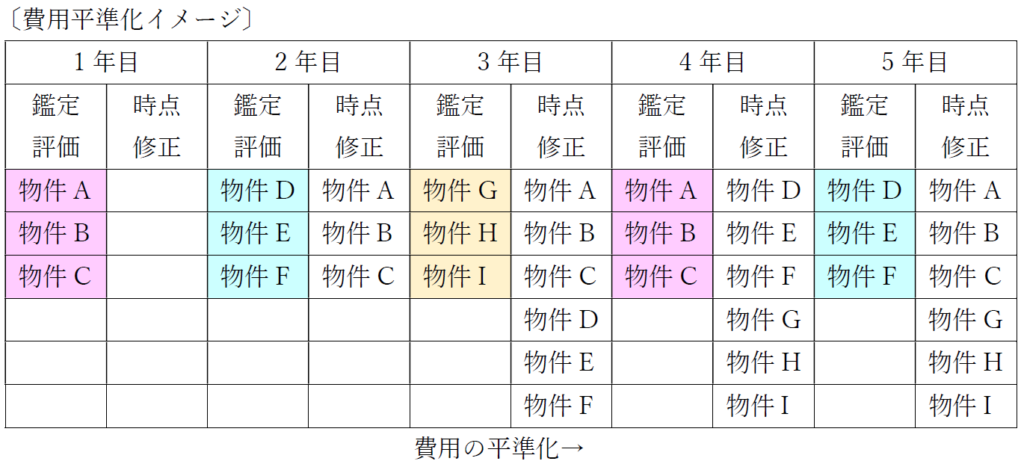

適正な時価の把握についても、毎年鑑定評価を要する物件もあれば、例えば3年に一度鑑定評価をする物件、その間は時点修正に係る意見書等といった対応を既にされている企業様もお有りかと思われますし、あわせて評価に係る費用を毎年平準化した対応をしたいとご検討いただいている企業様もお有りかと思います。

当事務所でも、今年はこの物件の評価、来年はあの物件の評価といった具合で、継続して鑑定評価~時点修正といったサポートをさせていただいておりますので、一度ご相談させていただければと存じます。

どうぞご検討の程よろしくお願い申し上げます。