親族間売買

親族間売買とは、親子、兄弟、親戚等の間で行われる売買取引です。

親族間で取引が行われる理由はいろいろありますが、以下のような場合が考えられます。

・相続対策

・共有の解消

・資金援助

第三者間で取引をする場合、売る方は「より高く売りたい」買う方は「できるだけ安く買いたい」というのが、一般的かと思われますが、親族間では「できるだけ安く売ってあげたい」という思いが働くことがあります。

ここで、注意が必要になるのが著しく低い価格で売買した場合、「みなし贈与」を疑われることがあるということです。

例えば、7,000万円の土地を親から子へ700万円で売買したとします。売買契約は当事者間の合意により成立しますが、著しく低い価額で財産を譲り受けたときは贈与とみなされる場合があります。

国税庁のHPによれば、「個人から著しく低い価額の対価で財産を譲り受けた場合には、その財産の時価と支払った対価との差額に相当する金額は、財産を譲渡した人から贈与により取得したものとみなされます。」

※「著しく低い価額の対価であるかどうかは、個々の具体的事案に基づき判定することになります。」

※「時価とは、その財産が土地や借地権などである場合および家屋や構築物などである場合には通常の取引価額に相当する金額を、それら以外の財産である場合には相続税評価額をいいます。」

国税庁(令和5年4月1日現在法令等)より」

では、贈与とみなされるとどうなるのでしょうか。

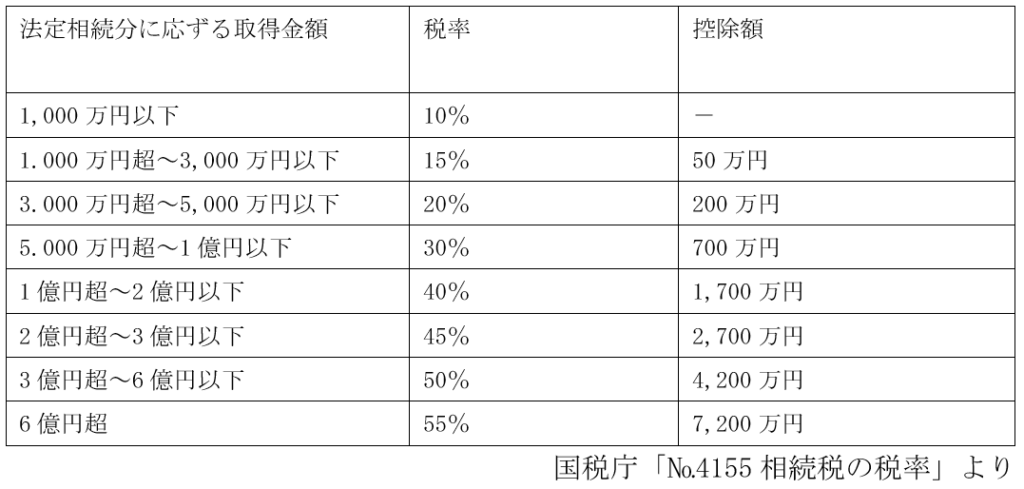

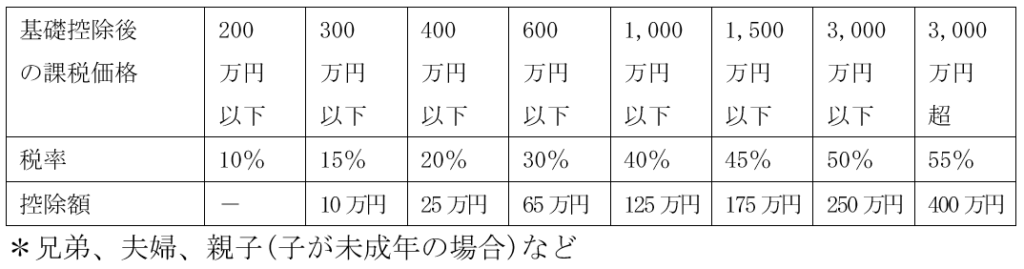

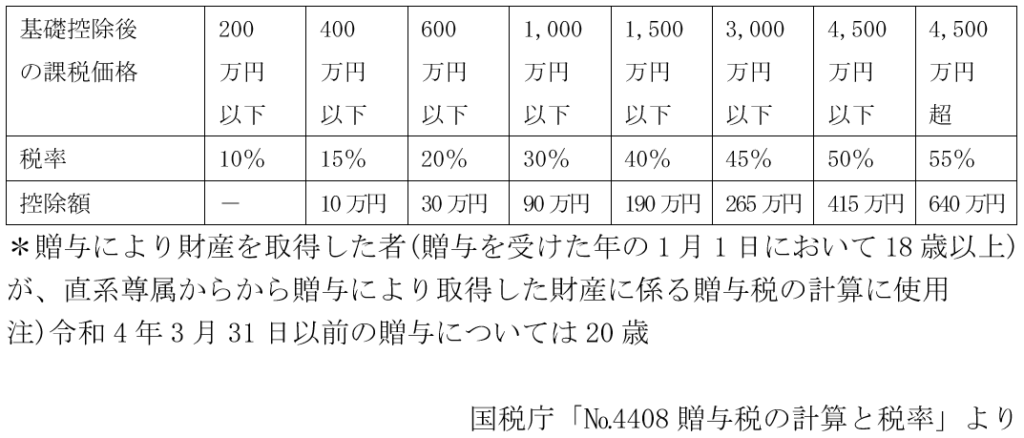

税務署の指摘を受け、課税される可能性があります。以下のとおり、相続税と贈与税の税率は大きく異なります。

思わぬ課税

相続税率

贈与税率【一般贈与財産用】(一般税率)

贈与税率【特例贈与財産用】(特例税率)

リスク回避

税額の計算は割愛しますが、それぞれの表を見ると相続と贈与では税率が大きく異なることがわかります。また、取得額が大きくなると税率も高くなります。

みなし贈与と判定されると追徴課税されるだけではなく、申告・納付期限を過ぎると加算税や延滞税が課されることもあるので注意が必要です。

相手を思っての低額な親族間売買が思いもかけず、大きな税額負担となっては困ります。この様な事態を避けるためには、不動産の適正価格を把握することが大事です。

親族間売買のほかにも離婚時における偏った財産分与は上記のようなみなし贈与と判定されるケースもあります。

当社では、親族間売買、遺産相続、離婚時の財産分与などのケースにおいても数多く鑑定評価していますので、不動産鑑定士へのご相談は敷居が高いと思われている方も多いかもしれませんが、ぜひ、お気軽にご相談ください。